Home Bias vs. Internationaler Markt

Anleger investieren bevorzugt vor allem in Aktien und Immobilien ihres Heimatmarktes. Das belegen zahlreiche Studien.

Die Konzentration auf einen Markt führt aber auf lange Sicht zu schlechteren Anlageergebnissen.

Ein global diversifiziertes Portfolio liefert aller Erfahrung nach höhere Renditen bei gleichzeitig geringeren Risiken (und damit zu geringeren Wertschwankungen).

Die regionale Ausrichtung von Aktienportfolios zB ist von erheblicher Bedeutung für den Anlageerfolg.

Während Aktienmärkte 2017 z.B. in Zimbabwe um 166%, in Argentinien um 75% in Österreich um 48% gestiegen sind, sind Länder wie Pakistan um - 32%, Katar um -18% abgeschmiert.

Wir sprechen hier von Schwankungen vom Besten zum Schlechtesten von knapp 200% Prozentpunkten aus Sicht eines Euro-Anlegers.

Doch viele Anleger verzichten auf eine breite Streuung ihres Vermögens und investieren bevorzugt in den heimischen Markt. Diese unbewussten Neigungen nennen Wissenschaftler den sogenannten Home Bias. Er wurde von einem Zweig der Finanzmarktforschung, der sich mit Wahrnehmungsverzerrungen beschäftigt, bereits 1991 nachgewiesen. Nach Meinung der Wissenschaftler ist die Bevorzugung des Heimatmarkts durch den Unterschied zwischen wahrgenommenen und tatsächlichen Risiken zu erklären.

So führt die Angst vor dem Unbekannten dazu, dass das Risiko von Anlagen an fremden Märkten höher eingeschätzt wird. Der Heimatmarkt wird dagegen als weniger riskant angesehen, weil man ihn besonders gut zu kennen glaubt. Aber im Zeitalter der Globalisierung kann sich eine Schweizerische Nationalbank auch nicht den internationalen Zinsentwicklungen entziehen.

Bei den Deutschen war es nicht anders, nur dass sie in Daimler, Bayer, BMW und Allianz investiert haben und den Rest in „Germany Value Funds“. Außer Kosten zu generieren, macht es keinen Sinn in gleiche Titel zu investieren … zumindest für die Anleger: Gut für die Banken! Kommen wir aber zurück zum Home Bias Markt.

Die Bevorzugung des Heimatmarktes ist nachteilig, insbesondere im Immobilienbereich!

Allerdings wird das besondere Vertrauen in den Heimatmarkt nicht belohnt, im Gegenteil.

Anleger, die das eigene Land bevorzugen, fahren damit auf lange Sicht schlechter, als wenn sie ihre Strategie auf internationalem Parkett ausrichten.

Das veranschaulicht folgendes Beispiel:

Drei Investoren, einer aus der Schweiz, einer aus Deutschland und einer aus den USA, sind davon überzeugt, dass z.B. Immobilien langfristig eine aussichtsreiche Anlageform darstellen.

Sie verfügen über die nötige Toleranz gegenüber möglichen Kursschwankungen und einen langen Anlagehorizont.

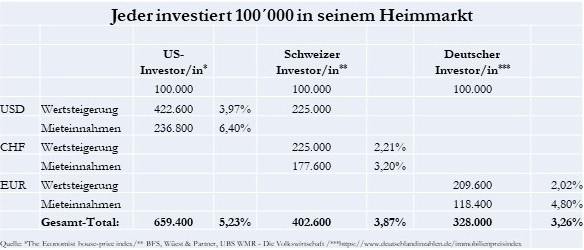

Entsprechend investieren sie 100´000 in ihr Heimatlandes und bleiben dort in guten wie in schlechten Zeiten investiert, ohne weitere Anpassungen vorzunehmen.

Einerseits wurde die Wertentwicklung angeschaut und in einem 2. Schritt die Mieteinnahmen hinzugezogen.

Wie Sie später feststellen werden, kann davon ausgegangen, dass die Ø-Brutto-Renditen in der Schweiz 4%, in Deutschland 6% und in den USA sogar 8% pro Jahr betragen.

Ausgehend davon, dass sie Mieterträge nicht reinvestiert wurden und das die Mietauslastung bei 80% liegt.

Interessant sind nun die zwei Fragen:

- Welcher Investor hat mit der auf den Heimatmarkt beschränkten Strategie das beste Resultat erzielt?

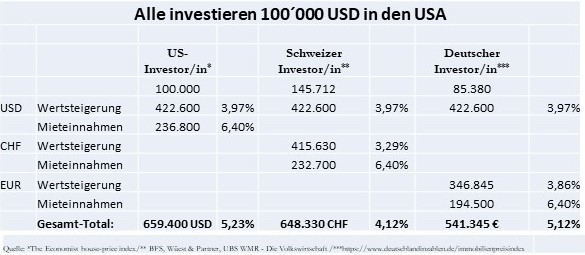

2.Wie sehen die Ergebnisse für jeden der drei Investoren aus, wenn sie statt in heimische Immobilien in den USA investiert hätten?

Zu 1: Wer hat das beste Resultat erzielt? Legt man als Startdatum den 31. Dezember 1979 zugrunde und hätte jeder Investor in seiner Heimwährung 100´000 investiert, so sieht die Rechnung wie folgt aus:

Über die Laufzeit der letzten 37 Jahre hat der Schweizer Immobilien-Markt Ø 2,21% zugelegt (Quelle: Wüst & Partner), in Deutschland 2,02% (Quelle: deutschlandinzahlen.de) und die USA 3,97%

(Quelle: The Economist)

Zu 2: Welche Ergebnisse erzielten die Investoren, wenn alle in den US-Markt investieren? Auch hier wird das gleiche Datum zu Grunde gelegt und angenommen und dass die Mietauslastung bei lediglich 80% lag:

Während der Deutsche Investor seinen Ertrag um 213´000€ steigert, steigert der Schweizer Investor sein Vermögen um fast eine ¼ Million, nur weil

- sein Immobilien-Portfolio international ausrichtet und

- weil er von langjährigen Währungsdifferenzen profitiert und

- weil er sich in einem Markt befindet, welcher mit rund 25% Weltmarktanteil Spitzenreiter Neben- bei sei auch erwähnt, dass die USA eine vermieterfreundliche Rechtsprechung haben, während in Deutschland und in der Schweiz eher die Mieter im Vorteil sind, wenn es rechtliche Fragen und Interessen der Vermieter geht!

Sofern der deutsche Investor seine Mieteinnahmen in ein 6%iges Investment investiert hätte, so hätte er zusätzlich 690´000 Profit gemacht. Der Schweizer sogar über 820´000. Zusätzlich!

Eingangs sprachen wir vom Mythos des richtigen Investierens. Ich hoffe, Sie haben erkannt, dass es weniger um die sagenerworbene eierlegende Wollmilchsau geht, sondern dass es um Ihre Strategie geht.

Wie können wir Ihnen weiterhelfen? Was können Sie tun, um das Hamsterrad zu verlassen?

Basic-Wissen 1: Wenn Sie noch im Hamsterrad „gefangen“ sind sollten Sie das OnlineVideoSeminar: „RichSteps“ anschauen! In sieben Schritten wird Ihnen aufgezeigt, was Sie tun müssen und welche Schritte Sie unternehmen müssen, um auf den nächsten Level zu kommen.

Basic-Wissen 2: Das RichFamily-Finanzhaus® zeigt Ihnen, mit welcher Strategie Sie Ihr persönliches Finanzhaus aufbauen können. Je grösser, je tiefer das Fundament, desto höher können Sie Ihr eigenes Finanzhaus bauen. Sofern Sie diese Strategie befolgen, reduzieren Sie Ihre Fehlentscheidungen auf das Minimum und Sie brauchen keine Existenzängste mehr zu haben oder Zweifel daran, ob Sie Ihre Ziele erreichen.

Basic-Wissen 3: Mit High Power (Impact) Investing erhalten Sie ein OnlineVideoSeminar, welches Ihnen 12 Investment-Strategien aufzeigt, die Sie anwenden können, um erfolgREICH zu investieren: Egal, ob mit Aktien, Devisen, Immobilien oder mit Kryptowährungen.

Nun haben Sie einige wichtige Grundlagen-Informationen darüber erhalten, WIE Sie Ihre Investments tätigen können. Wir haben über Aktiv- und Passiv-Investments gesprochen und darüber, auf was Sie bei der Fonds- oder ETF-Auswahl achten müssen.

Mit unserer OnlineVideoSeminar-Reihe erhalten Sie – je nachdem, wo Sie heute stehen – wichtigstes Basismaterial dazu, um erfolgREICH Ihre finanzielle Freiheit planen und umsetzen zu können:

Diese OnlineVideoSeminar-Reihe hat es in sich. Wenn Sie dies für sich nutzen möchten:

- brauchen Sie keine Existenzängste mehr zu haben!

- können entspannt und strategisch durchdacht Ihre eigene Vorsorge in die Hand nehmen!

- werden Sie feststellen, dass Sie weder ein Finanzgenie noch ein „Golden Boy der Wallstreet“ werden müssen, um finanziell frei zu sein!

- Sie erstellen für sich und Ihre Familie IHREN eigenen Lebensplan und können, sofern Sie Hilfe benötigen von RichFamily einen erfahrenen Mentor dazu holen, der Sie bei der Umsetzung unterstützt.

- Sie brauchen sich nicht mehr nach Hochglanzprospekten von Banken oder dubiosen Anbietern blenden zu lassen, denn mit dem RichFamily-Finanzhaus® können Sie keine existentiellen Risiken mehr einfahren, wenn Sie Ihre Hausaufgaben gemacht haben.

Hausaufgaben? Gutes Stichwort: Um finanziell frei zu sein, müssen Sie etwas Geld investieren. Keine Frage!

„Nur angewandtes Wissen ist die Währung wahren Wohlstands!“

Bevor Sie teure Live-Seminare besuchen, bauen Sie sich erst Ihr Fundament auf. Das Wissen, was Sie an den Live-Seminaren erhalten, waren vor 5 Jahren schon da und werden auch die kommenden Jahre zur Verfügung stehen. Viele Menschen bauen ihr Finanzhaus ohne Fundament und wundern sich, warum sie scheitern.

Ich empfehle Ihnen NICHT auf Live-Seminare zu gehen, auch nicht an Live-Seminare der RichFamily Academy. Nicht, BEVOR Sie das Fundament soweit haben, dass Sie bereit sind zu investieren.

Neben den oe. OnlineVideoTrainings laden wir Sie recht herzlich zu unseren regelmäßigen FQ-Events zu kommen.

Dort lernen Sie auf spielerische Weise 55 Möglichkeiten, wie Sie ihr Vermögen aufbauen können. Ein Abend mit Gleichgesinnten mit einem großen Lerneffekt. Besuchen Sie uns und wir schenken Ihnen 1 Eintritts-Tickets im Wert von 49 CHF oder 44€ für einen FQ-Event in Ihrer Nähe.

Darüber hinaus können Sie bei RichFamily einen FQ-Durchbruchsplan buchen. Mit 125 Fragen qualifizieren Sie Ihren eigenen FQ (finanzielle Intelligenz). Wenn Sie wissen, wo Ihre Stärken sind und an was Sie arbeiten müssen, erreichen Sie Ihr Ziel der finanziellen Freiheit noch schneller.

Ich wünsche mir, dass Ihnen diese Investitionsreihe gefallen hat.

HAVE A RICH LIVE. HAVE A RICH FAMILY

Ihre Adrienn und Arpad

DIE VORHERIGEN 4 INVESTMENTS POSTS:

Bei RichFamily gebe ich Ihnen mit meiner Frau Adrienn all unsere Erfahrungen weiter, die uns geholfen haben aus einer persönlichen und finanziellen Krise auszusteigen und ein erfülltes und freies Leben zu ermöglichen. Ich bin froh, dass ich jetzt richtig gute qualitative Zeit mit meinen Kindern verbringen kann. Ich bin kein Wochenendvater mehr, sondern richtig Teil ihres Lebens.

Ich freue mich, wenn ich Ihnen helfen kann, Ihre Familienfinanzen in Ordnung zu bringen, damit Sie als Vater wieder da stehen kannst, wo Sie hingehören: auf die Spitze Ihrer Familie. Als König, der sein Volk liebt und beschützt.

In diesem Sinne wünsche ich Ihnen alles Gute!

Sie erhalten frische, kurze oder lange inspirationen zu Ihrer finanziellen und persönlichen Freiheit